(来源:预审IPO)

文/瑞财经程孟瑶

经过2年多的准备,金桥德克新材料股份有限公司(简称:金桥德克)顺利敲响了科创板大门。在原材料价格波动的大背景下,扩产布局,抢占更多的市场份额,成为不少涂料企业维持稳定发展的重要选项。

本次IPO,金桥德克拟募资5.3亿元用于绿色化智能工厂改造项目、应用中心及配套设施建设项目、以及补充流动资金。目前,其创业板IPO处于已进入问询阶段。

近年来,金桥德克日化品包装和汽车涂装领域取得了显著的成绩,营利双增,毛利率呈逐年提升的趋势,亮眼的业绩之下,股东们也获得了可观的分红。

2023年和2024年,金桥德克两次现金分红累计1.07亿,实控人马晓东分走六成,与之形成鲜明对比的是,2024年金桥德克少数股东权益转负,两家子公司资不抵债,外界对其资金分配的合理性提出质疑。

此外,金桥德克的收入规模扩大,应收账款随之越滚越大,半数收入打白条,这一现象引发了市场的广泛关注没。不过金桥德克采用了票据背书方式支付供应商款项以缓解资金压力,截止2024年底,其账面资金相对充足,暂时不存在短债压力。

与此同时,同行业的慧谷新材创业板IPO和恒兴股份北交所IPO也获受理,三家涉及涂料业务的企业几乎同时IPO,资本加持下,中国涂料产业正迎来高光时刻。

01

分红+套现

实控人落袋1亿元

金桥德克的前身金桥德克有限由马晓东、王景泉、华闯海、王天慧于2014年4月共同设立,注册资本8000万元,马晓东个人持股50%,但直到2017年12月,历史股东们才通过向非关联方借款8000万元完成出资实缴,实缴出资时的股东为马晓东、王景泉、华闯海、王天慧、王强(以下合称“创始团队”)。

创始团队在金桥德克的发展历程中扮演了至关重要的角色,然而也差点让金桥德克被认定为存在抽逃出资的情形。

完成实缴出资前,金桥德克有限主要通过股东借款维持运营,其中3,560.25万元是以银行转账方式投入,剩余4439.75万元则是以现金或者代公司支付相关款项等形式投入,合计8000万元。

完成实缴出资后,金桥德克有限后向创始团队归还了8000.00万元股东借款,用于偿还非关联方资金借款。

但由于之前的投入中有4439.75万元资金难以辨识和确认,为避免被认定为抽逃出资情形,2023年2月,创始团队通过从公司获得定向分红的方式,取得应分配股利4,440.00万元,并无偿投入公司,计入公司的资本公积,保障了公司权益。

但这似乎也只是一笔左手倒右手的交易,因为此时金桥德克有限并无外部股东,只有少量员工持股,创始团队掌握着绝对的话语权和股权。即便是后来引入了外部资本,也只有3.7%的股份属于外部资本。

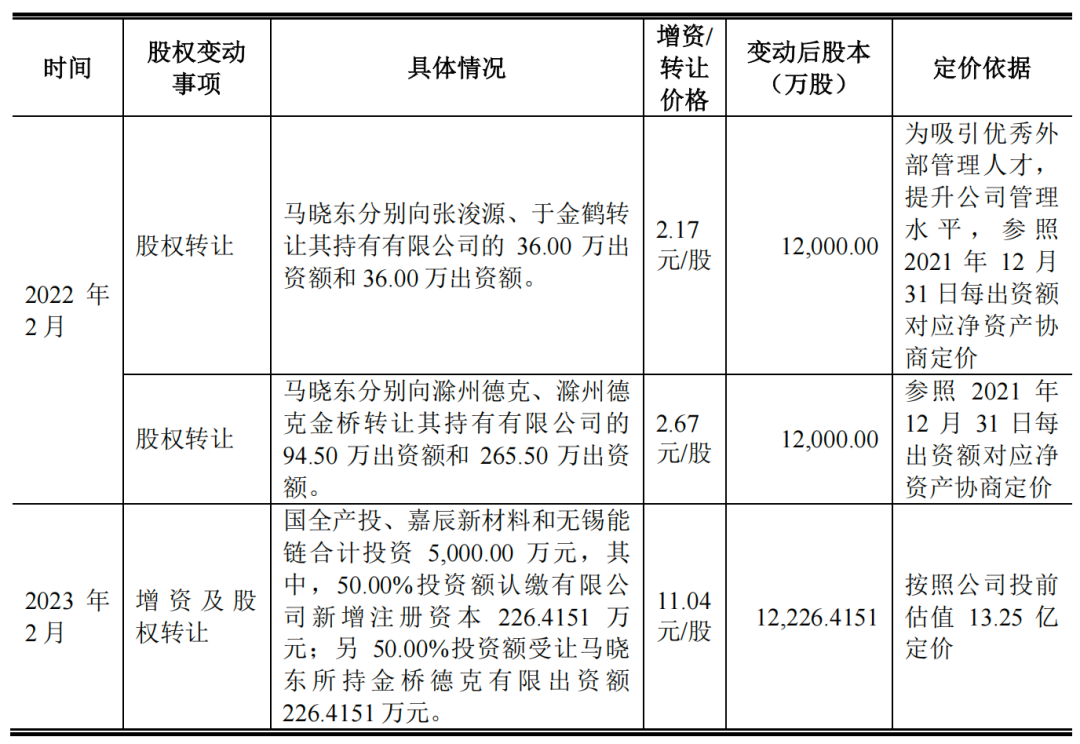

2022年-2024年,金桥德克经历1次增资和3次股权转让,马晓东分别以2.17元/股、2.67元/股、11.04元/股的价格3次进行股权套现,累计套现3616万元;前两次主要为实施股权激励,最后一次主要为引入外部资本,抬升估值。

2023年2月增资中,国全产投、嘉辰新材料、无锡能链以2,500.00万元投资款认缴金桥德克有限新增注册资本226.4151万元,同时以2,500.00万元受让马晓东所持出资额226.4151万元,成为金桥德克有限新股东,对应投前估值13.25亿元。2023年3月,金桥德克有限整体变更为股份有限公司。

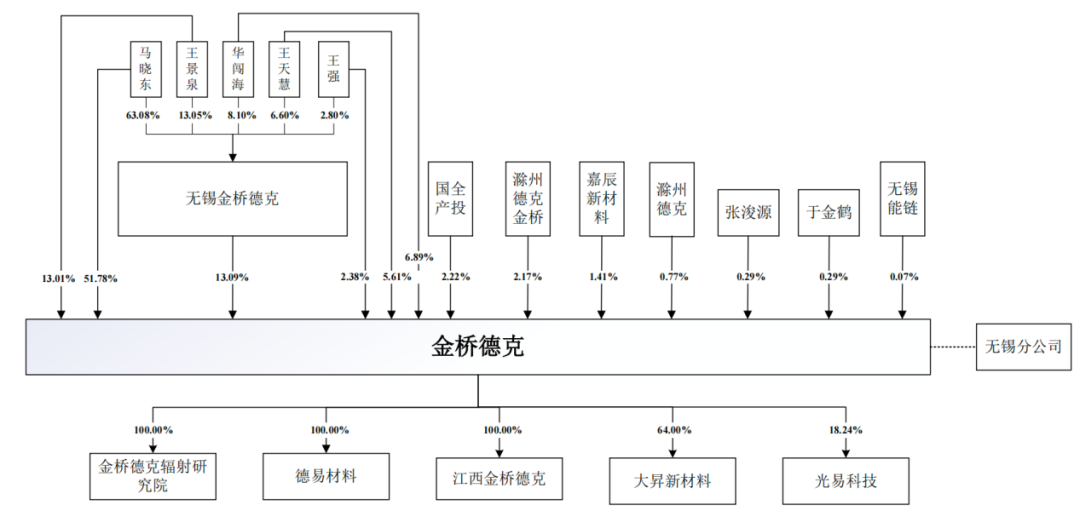

截止递表,马晓东直接持有金桥德克51.78%股权,为控股股东、实际控制人。同时作为无锡金桥德克的有限合伙人,间接持股8.25%,合计持股60.03%。

2023年和2024年,金桥德克两次现金分红,分别为3500万元和7240万元,累计1.07亿元。以此计算超6000万元进入马晓东口袋,算上股权套现的3616万元,2022年-2024年,马晓东股权方面收益近1亿元。

02

两家子公司资不抵债

参股公司亏损

而两年累计分红1.07亿元这一数字,与金桥德克2024年少数股东权益转负形成鲜明对比,这一反差引发了外界对其资金分配合理性的质疑。2022年-2024年,金桥德克金桥少数股东权益分别为48.02万元、7.45万元、-58.73万元。

德克旗下目前共有4家控股子公司,1家参股公司和1家分公司,其控股的4家子公司中,2025年6月成立的德易材料尚未开展业务,其余3家均处于亏损中,其中金桥德克辐射研究院和大昇新材料已经资不抵债。参股公司光易科技2024年净亏损223.95万元,资产负债率达73.37%。

有分析认为,高额分红可能反映了股东对金桥德克的信心,但是当子公司面临财务困境时依然大额分红,可能对其长期发展产生不利影响。

值得一提的还有,由于2023年开始建设江西金桥德克项目,期末形成较大的工程建设和设备应付款,金桥德克负债总额从2022年末的1.47亿元增长到2024年末的2.70亿元,增幅为84.20%。

据悉,江西金桥德克总投资约6亿元,2024年11月试生产,2024年产量为265.04吨,2024年净亏损320.81万元,资产负债率高达93.08%。2025年5月获得《安全生产许可证》,已形成涂料25,000t/a、油墨1,000t/a产能,目前尚处于产能爬坡期,全面达产达标后年产值将达20亿元。

03

1300家客户撑起6亿营收

六成来自日化品包材

成立以来,金桥德克一直从事涂料、油墨及其相关产品的研产销,主要产品包括涂料、油墨等功能性涂层材料,树脂和胶黏剂等相关产品,以及受托加工树脂和添加剂业务,广泛应用于日化品包材、消费电子及家电、汽车等领域。终端客户包括欧莱雅、百雀羚、华为、苹果、三星、公牛、美的、海尔、比亚迪、大众、洋河、白云边、小罐茶等约1300家企业。

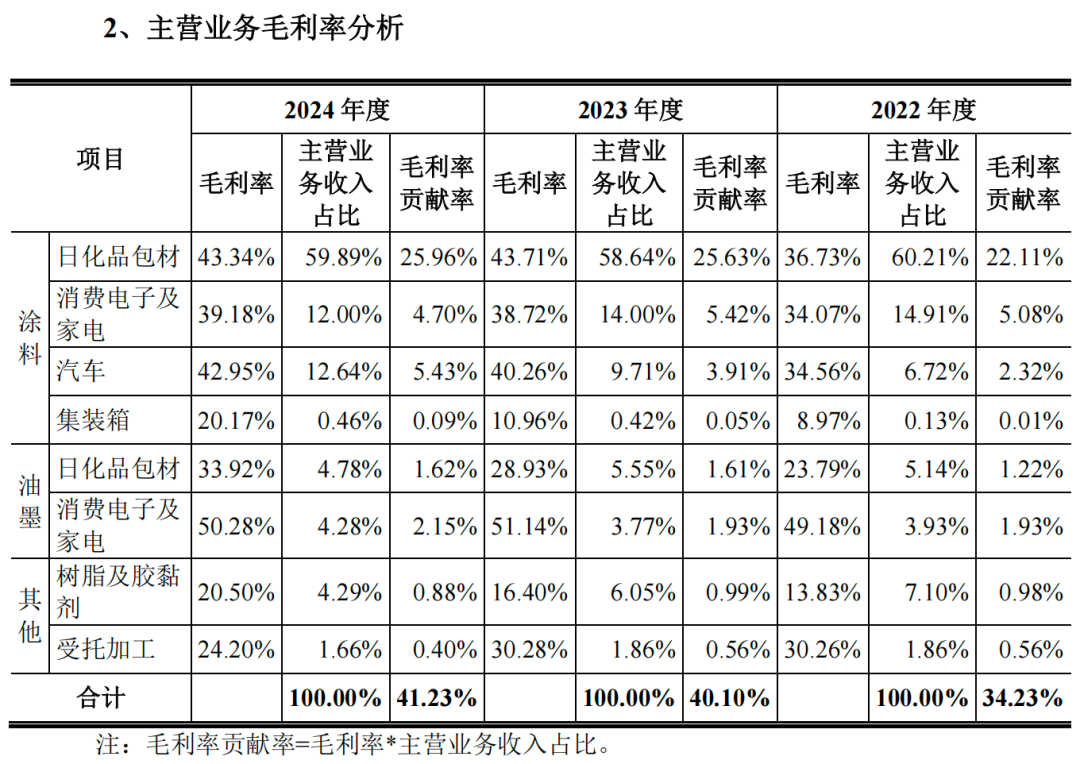

2022年-2024年(简称:报告期),金桥德克实现营业收入分别为4.91亿元、5.39亿元、6.27亿元,2023年和2024年同比分别增长9.72%、16.42%。同期,主营业务毛利率分别为34.23%、40.10%、41.23%,呈现出逐年提升的趋势。

其中,日化品包材领域的业务表现尤为突出,毛利率也相对较高,成为金桥德克重要的利润来源。各期,公司净利润分别为9314.42万元、1.17亿元、1.41亿元,2023年和2024年同比分别增长25.61%、20.51%,净利润增速显著高于营业增速,显示出金桥德克优秀的盈利能力。

分行业来看,金桥德克有八成以上收入来自涂料业务,报告期各期,金桥德克涂料产量分别为12,538.83吨、13,468.15吨、16,211.77吨,产能分别为8,000.00吨、18,000.00吨、18,000.00吨,产能利用率分别为156.74%、74.82%、90.07%,自用量分别为32.81吨、48.62吨、90.02吨,销量分别为12,173.53吨、13,585.29吨、16,272.58吨,产销率分别为97.35%、101.23%、100.93%。

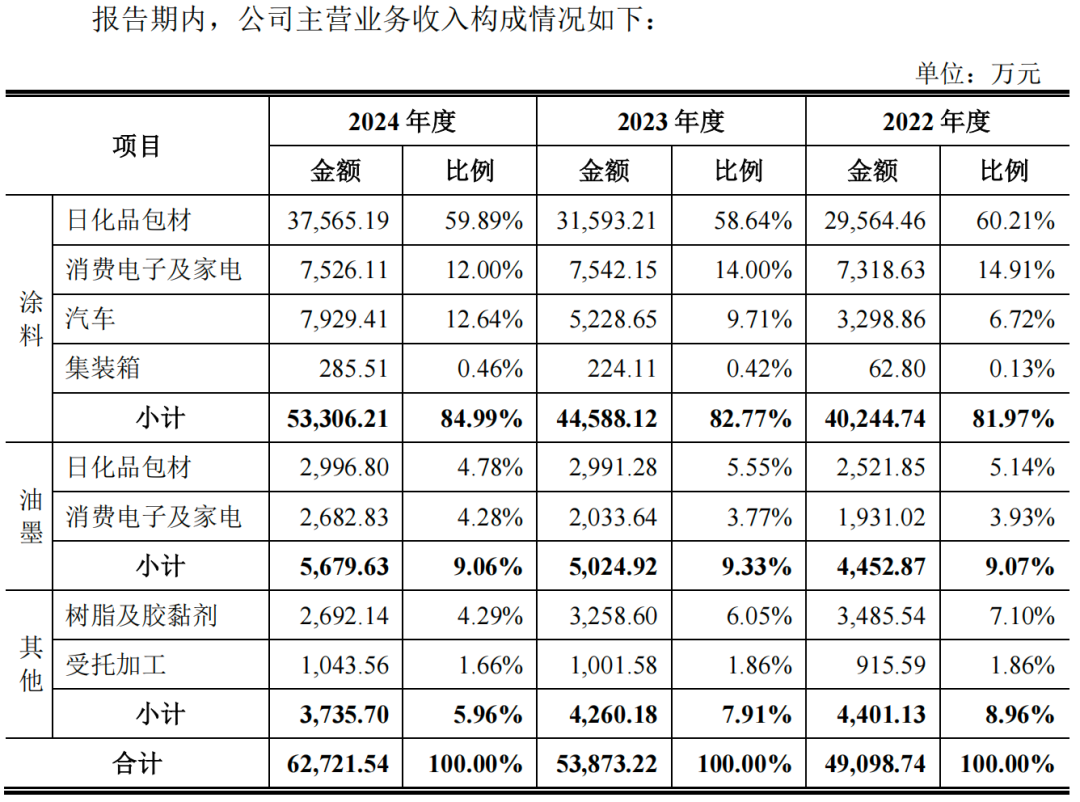

按下游应用市场划分,日化品包材是金桥德克主营业务收入的重要贡献来源,期内分别带来3.21亿元、3.46亿元、4.06亿元收入,占主营业务收入比的65.35%、64.20%、64.67%。

第二大收入来源消费电子及家电表现稳定,分别贡献9249.65万元、9575.79万元、1.02亿元营业收入,收入金额略有增长,但主营业务贡献占比连续下降,分别为18.84%、17.77%、16.28%。

汽车涂装作为新的业绩增长点,期内分别实现3298.86万元、5228.65万元、7929.41万元销售收入,2023年和2024年同比分别增长58.50%、51.65%;同期销量分别为828.64吨、1274.69吨、1953.82吨,同比增幅分别为53.83%、53.28%;销售规模增长迅速,同时价格存在波动,各期销售价格分别为39.81元/kg、41.02元/kg、40.58元/kg,毛利率分别为34.56%、40.26%、42.95%。同样增长迅速的还有集装箱涂装业务,但收入贡献不足0.5%。

金桥德克表示,公司将精准把握汽车产业发展趋势,深化汽车内外饰市场布局,稳步向车身涂料领域拓展,构建更完善的汽车涂料产品体系。

04

近半数收入打“白条”

经营现金流走高

光鲜的客户名单带来亮眼的业绩之下,金桥德克也面临一些挑战。

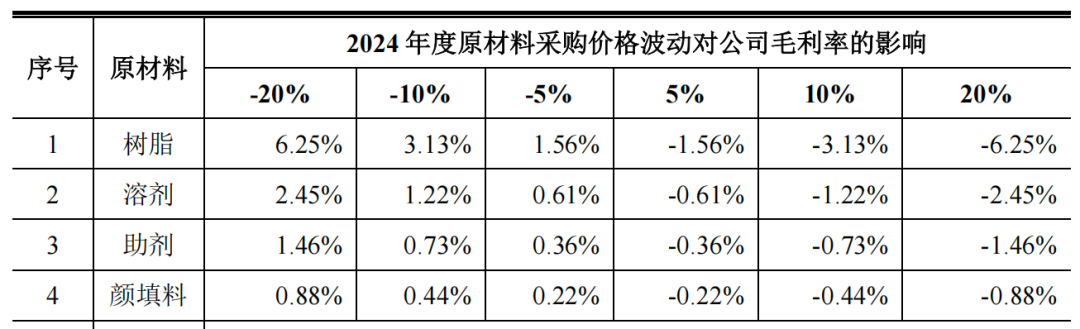

风险提示中,金桥德克优先提到了原材料价格波动风险。2022年-2024年,金桥德克的原材料成本占主营业务成本的85%以上,主要原材料包括树脂、溶剂、助剂、颜填料这些化工产品,高度依赖石油化工产业链,与原油价格深度绑定,存在一定波动。

2024年其树脂采购价格较2023年上升1.30%,2023年树脂采购价格较2022年下降15.37%;2024年溶剂采购价格较2023年下降4.67%,2023年溶剂采购价格较2022年下降5.46%。

金桥德克坦言,若原材料价格出现大幅波动,而公司不能有效地将原材料价格上涨的压力转移到客户或不能通过技术工艺与产品创新抵消成本上涨的压力,又或在原材料价格波动过程中未能做好存货管理,都将会对公司的经营业绩产生不利影响。

尽管报告期内,金桥德克毛利率保持较高水平,不过毛利率表现受原材料价格波动、产品销售价格波动、市场需求变化及市场竞争格局变化等因素影响。招股书披露的毛利率的敏感性分析显示,以2024年为例,若树脂价格上涨20%,公司毛利率直接下降6.25%;溶剂价格涨20%,毛利率再降2.45%。

报告期各期,金桥德克原材料账面余额分别为4728.34万元、4382.32万元、5174.24万元,占存货余额比例分别为63.87%、65.57%、62.54%。2023年受原材料采购价格下降影响,账面余额同比减少346.02万元,降幅为7.32%;2024年因为客户订单和市场需求情况适度提前备货,账面余额同比增加791.92万元,增幅为18.07%。

2024年末,金桥德克存货账面价值7770万元,同比增长22.31%,存货跌价准备余额503万元。

此外,金桥德克的应收账款随着收入增长越滚越大,各期其应收账款账面价值分别为2.14亿元、2.37亿元、2.94亿元,占当期营业收入的43.53%、44.08%、46.84%。2024年,有近半数收入“打白条”。

不过由于金桥德克采取票据背书方式支付供应商款项金额较高,各期分别为2.03亿元、1.82亿元、2.17亿元,其经营活动现金流净额较为稳定,分别为7,476.50万元、8,329.17万元、1.17亿元。

截止2024年12月31日,金桥德克手握货币资金1.54亿元,短期借款397.30万元,一年内到期的非流动负债1236.14万元,账面资金相对充足。

附:金桥德克上市发行中介机构清单

保荐人:国元证券股份有限公司

主承销商:国元证券股份有限公司

发行人律师:上海市锦天城律师事务所

审计机构:信永中和会计师事务所(特殊普通合伙)

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

未经允许不得转载:头条资讯网_今日热点_娱乐才是你关心的时事 » 金桥德克IPO少数股东亏了,马晓东落袋1亿元